栏目分类在线期货配资 华鑫证券: 给予金龙鱼买入评级

你的位置:炒股配资平台_股票配资公司_线上股票配资网址 > 线上股票配资网址 >在线期货配资 华鑫证券: 给予金龙鱼买入评级

发布日期:2024-11-28 20:33 点击次数:137华鑫证券有限责任公司孙山山近期对金龙鱼进行研究并发布了研究报告《公司事件点评报告:业绩短期承压在线期货配资,盈利弹性释放可期》,本报告对金龙鱼给出买入评级,当前股价为31.89元。

金龙鱼(300999)

事件

2024年2日21日,金龙鱼发布2023年业绩预告。

投资要点

业绩略有承压,量升价跌拖累盈利

根据公告,预计公司2023年实现营业收入2515.24亿元,同减2%,主要系产品价格下跌的影响超过销量增长所致;归母净利润28.48亿元,同减5%,主要系厨房食品利润同比下降所致,扣非归母净利润13.21亿元,同减59%,主要系未完全满足套期会计要求的衍生金融工具及结构性存款损益的影响。其中2023Q4预计实现营业收入630.01亿元,同减10%,归母净利润7.19亿元,同增9%,扣非归母净利润4.12亿元,同减55%。

厨房食品相对承压,央厨业务加速布局

公司主要产品销量增长趋势良好,但主要产品价格出现回落导致收入/利润承压。厨房食品上,零售渠道产品受益于成本下降,利润同比增长,餐饮和食品工业渠道产品销量增长,而主要产品价格由于原材料价格下跌有所回落,叠加2023Q4面粉受需求拖累,导致整体利润下降。随着公司不断推进高端化品项发展/优化产品结构,叠加小麦原料高位库存消化完成,厨房食品盈利能力有望持续修复。饲料原料与油脂科技上,受益于2023Q3以来国内大豆供给偏紧导致的豆粕产品价格回升,公司压榨利润持续提升。央厨业务持续推进,公司计划通过“自营+招商”模式持续助推央厨发展,一站式实现食材上下游整合打通,不断扩充企业和品牌的综合竞争力。

盈利预测

公司作为厨房食品龙头,积极寻求多元化发展,看好后续产品升级与央厨业务发展带来的业绩弹性释放。根据业绩快报,我们调整2023-2025年EPS为0.53/0.77/1.04元(前值分别为0.51/0.76/1.03元),当前股价对应PE分别为62/42/31倍,维持“买入”投资评级。

风险提示

宏观经济波动风险、行业政策变动风险、消费复苏不及预期、下游需求波动、原材料价格波动等。

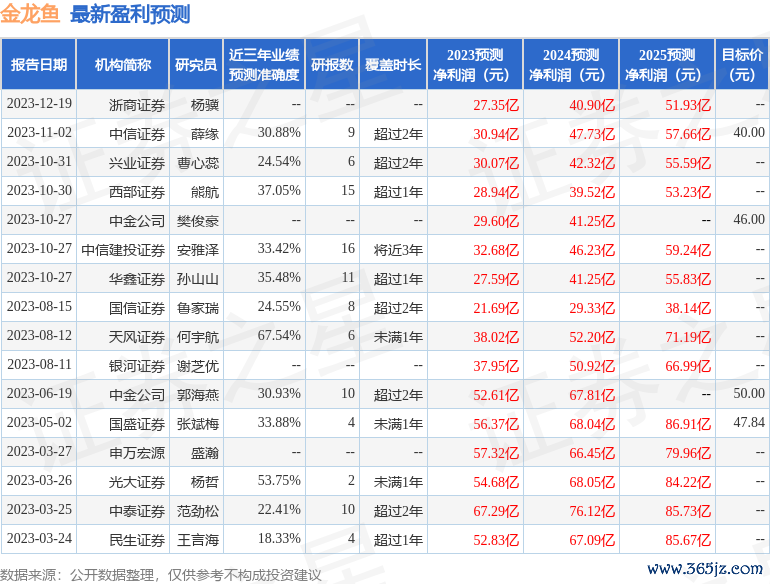

证券之星数据中心根据近三年发布的研报数据计算,天风证券何宇航研究员团队对该股研究较为深入,近三年预测准确度均值为67.54%,其预测2023年度归属净利润为盈利38.02亿,根据现价换算的预测PE为46.1。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为46.0。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险在线期货配资,请谨慎决策。